Giá trung bình của hàng hóa trả lại¶

Định giá trung bình chi phí (AVCO) là phương pháp định giá hàng tồn kho dựa trên tổng chi phí của hàng hóa mua hoặc sản xuất trong một khoảng thời gian, chia cho tổng số lượng hàng hóa còn lại. Định giá hàng tồn kho được sử dụng để:

phản ánh giá trị tài sản của một công ty;

theo dõi số lượng hàng hóa chưa bán;

tính toán giá trị tiền tệ trong hàng hóa chưa tạo ra lợi nhuận;

báo cáo về luồng hàng hóa trong suốt quý.

Vì AVCO sử dụng trung bình có trọng số để đánh giá chi phí, nó phù hợp cho các công ty chỉ bán một số ít sản phẩm khác nhau nhưng với số lượng lớn. Trong LeanSoft, phân tích chi phí này được cập nhật tự động mỗi khi có sản phẩm được nhận.

Do đó, khi lô hàng được trả lại cho nhà cung cấp, LeanSoft tự động tạo các bút toán kế toán để phản ánh sự thay đổi trong định giá hàng tồn kho. Tuy nhiên, LeanSoft không tự động cập nhật AVCO, vì điều này có thể tạo ra sự không nhất quán với định giá hàng tồn kho.

Note

Tài liệu này đề cập đến một trường hợp sử dụng cụ thể cho mục đích lý thuyết. Điều hướng ở đây để biết hướng dẫn cách thiết lập và sử dụng AVCO trong LeanSoft.

Cấu hình¶

Để sử dụng định giá hàng tồn kho theo giá trung bình trên một sản phẩm, điều hướng đến và chọn loại sản phẩm sẽ sử dụng AVCO. Trên trang loại sản phẩm, đặt Phương pháp Tính giá thành Giá trung bình (AVCO) và

Định giá hàng tồn kho thành Tự động.

See also

Sử dụng định giá giá trung bình¶

Phương pháp giá trung bình điều chỉnh định giá hàng tồn kho khi sản phẩm được nhận vào kho. Phần này giải thích cách nó hoạt động, nhưng nếu không cần giải thích, hãy bỏ qua đến phần trả lại cho nhà cung cấp.

Công thức¶

Khi sản phẩm mới đến, giá trung bình mới cho mỗi sản phẩm được tính toán lại bằng công thức:

Số lượng cũ: số lượng sản phẩm trong kho trước khi nhận lô hàng mới;

Giá trung bình cũ: giá trung bình được tính cho một sản phẩm từ định giá hàng tồn kho trước đó;

Số lượng đến: số lượng sản phẩm đến trong lô hàng mới;

Giá mua: giá ước tính của sản phẩm khi nhận sản phẩm (vì hóa đơn nhà cung cấp có thể đến sau). Số tiền này không chỉ bao gồm giá cho các sản phẩm, mà còn bao gồm các chi phí thêm vào, như vận chuyển, thuế, và chi phí đặt hàng. Khi nhận hóa đơn nhà cung cấp, giá này được điều chỉnh;

Số lượng cuối cùng: số lượng hàng tồn kho sau khi di chuyển kho.

Important

Khi sản phẩm rời kho, giá trung bình không thay đổi. Đọc về lý do tại sao định giá giá trung bình không được điều chỉnh ở đây.

Tính toán giá trung bình¶

Để hiểu cách giá trung bình của một sản phẩm thay đổi với mỗi lô hàng, hãy xem xét bảng sau về các hoạt động trong kho và các di chuyển hàng hóa. Mỗi ví dụ là một cách khác nhau mà định giá giá trung bình bị ảnh hưởng.

Hoạt động |

Giá trị đến |

Giá trị hàng tồn |

Số lượng còn |

Giá TB |

|---|---|---|---|---|

$0 |

0 |

$0 |

||

Nhận 8 bàn với giá $10/cái |

8 * $10 |

$80 |

8 |

$10 |

Nhận 4 bàn với giá $16/cái |

4 * $16 |

$144 |

12 |

$12 |

Giao 10 bàn |

-10 * $12 |

$24 |

2 |

$12 |

Exercise

Đảm bảo hiểu rõ các phép tính trên bằng cách xem xét lại ví dụ “Nhận 8 bàn với giá $10/cái”.

Ban đầu, số lượng sản phẩm trong kho là 0, vì vậy tất cả các giá trị là $0.

Trong hoạt động kho đầu tiên, 8 bàn được nhận với giá $10 mỗi cái. Giá trung bình được

tính toán bằng công thức formula:

Vì số lượng đến của bàn là

8và giá mua cho mỗi cái là$10,Giá trị hàng tồn trong tử số được đánh giá là

$80;$80được chia cho tổng số lượng bàn để lưu trữ,8;$10là giá trung bình của một chiếc bàn từ lô hàng đầu tiên.

Để xác minh điều này trong LeanSoft, trong ứng dụng Mua hàng, đặt mua 8 số lượng của một sản phẩm mới, Bàn,

không có di chuyển hàng hóa trước đó, với giá $10 mỗi cái.

Trong trường Loại sản phẩm của bảng trong tab Thông tin chung của

biểu mẫu sản phẩm, nhấp vào biểu tượng ➡️ (mũi tên), để mở Liên kết ngoại để

chỉnh sửa loại sản phẩm. Đặt Phương pháp Tính giá thành Giá trung bình (AVCO) và

Định giá hàng tồn kho thành Tự động.

Sau đó, quay lại đơn đặt hàng. Nhấp Xác nhận Đơn hàng, và nhấp Nhận Sản phẩm để xác nhận việc nhận hàng.

Tiếp theo, kiểm tra hồ sơ định giá hàng tồn kho được tạo bởi việc nhận sản phẩm bằng cách điều hướng đến

. Chọn drop-down cho

Bảng, và xem cột Tổng giá trị cho lớp định giá (định giá hàng tồn kho tại một thời điểm cụ thể = số lượng tồn * đơn giá). 8 bàn tồn kho

có giá trị là $80.

Tip

Khi Phương pháp Tính giá của loại sản phẩm được đặt thành AVCO, thì giá trung bình của một sản phẩm cũng được hiển thị trên trường Giá, dưới tab Thông tin chung, trên trang sản phẩm đó.

Giao hàng sản phẩm (trường hợp sử dụng)¶

Đối với lô hàng đi, sản phẩm đi không ảnh hưởng đến việc định giá giá trung bình. Mặc dù giá trị định giá giá trung bình không được tính toán lại, giá trị hàng tồn kho vẫn giảm bởi vì sản phẩm đã được gỡ bỏ khỏi kho và giao đến vị trí của khách hàng.

Exercise

Để chứng minh rằng giá trị định giá giá trung bình không được tính toán lại, hãy xem xét ví dụ “Giao 10 bàn”.

Bởi vì 10 bàn đang được gửi đến khách hàng, số lượng đến là

-10. Giá trung bình trước đó ($12) được sử dụng thay cho giá mua của nhà cung cấp;Giá trị hàng tồn đến là

-10 * $12 = -$120;Giá trị hàng tồn cũ (

$144) được cộng với giá trị hàng tồn đến (-$120), vì vậy$144 + -$120 = $24;Chỉ còn

2bàn sau khi gửi10bàn từ12. Vì vậy, giá trị hàng tồn hiện tại ($24) được chia cho số lượng còn lại (2);$24 / 2 = $12, đây cũng là giá trung bình như trong hoạt động trước đó.

Để xác minh điều này trong LeanSoft, bán 10 bàn trong ứng dụng Bán hàng, xác nhận giao hàng, và sau đó

xem xét hồ sơ định giá hàng tồn kho bằng cách đi đến . Trong lớp định giá hàng đầu, việc giao 10 bàn giảm giá trị

của sản phẩm đi -$120.

Lưu ý: Điều không được thể hiện trong hồ sơ định giá hàng tồn này là doanh thu thu được từ việc bán hàng này, vì vậy sự giảm này không phải là một khoản lỗ cho công ty.

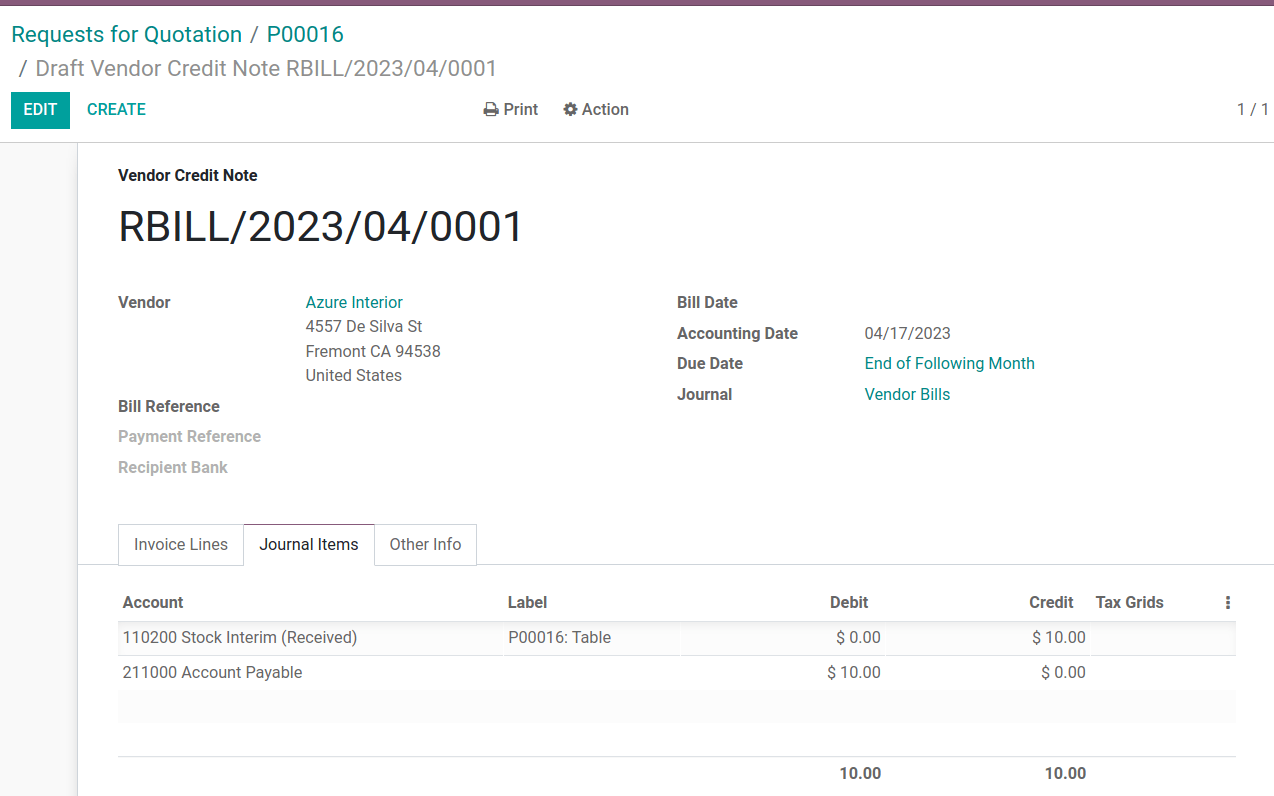

Trả hàng cho nhà cung cấp (trường hợp sử dụng)¶

Bởi vì giá trả cho nhà cung cấp có thể khác với giá mà sản phẩm được định giá bằng phương pháp AVCO, LeanSoft xử lý việc trả hàng theo cách cụ thể.

Sản phẩm được trả lại cho nhà cung cấp với giá mua ban đầu, nhưng;

Giá định giá chi phí nội bộ vẫn không thay đổi.

Bảng ví dụ trên được cập nhật như sau:

Thao tác |

SL*Giá TB |

Giá trị hàng tồn |

SL tồn |

Giá TB |

|---|---|---|---|---|

$24 |

2 |

$12 |

||

Trả lại 1 bàn mua với giá $10 |

-1 * $12 |

$12 |

1 |

$12 |

Nói cách khác, việc trả lại cho nhà cung cấp được LeanSoft xem như một hình thức khác của sản phẩm rời khỏi

kho. Đối với LeanSoft, bởi vì bàn được định giá là $12 mỗi đơn vị, giá trị hàng tồn giảm đi

$12 khi sản phẩm được trả lại; giá mua ban đầu của $10 không liên quan đến giá trung bình của bàn.

Example

Để trả lại một bàn mà bạn đã mua với giá $10, điều hướng đến biên lai trong ứng dụng Kho

cho 8 bàn mua trong Bài tập 1 bằng cách đi đến

Tổng quan Kho, nhấp vào Biên lai, và chọn biên lai mong muốn.

Sau đó, nhấp Trả lại trên phiếu xuất kho đã xác nhận, và chỉnh số lượng thành 1 trong

cửa sổ chuyển đổi ngược. Điều này tạo ra một lô hàng đi cho bàn. Chọn

Xác nhận để xác nhận lô hàng đi.

Quay lại để xem cách lô hàng đi giảm giá trị hàng tồn kho đi $12.

Loại bỏ lỗi định giá hàng tồn trong sản phẩm đi¶

Các không nhất quán có thể xảy ra trong hàng tồn của một công ty khi giá trị định giá giá trung bình được tính toán lại trên các lô hàng đi.

Để minh họa lỗi này, bảng dưới đây mô tả một tình huống trong đó 1 bàn được gửi đến một khách hàng và một cái khác được trả lại cho nhà cung cấp với giá mua.

Hành động |

Số lượng*Giá |

Giá trị hàng tồn |

Số lượng tồn |

Giá TB |

|---|---|---|---|---|

$24 |

2 |

$12 |

||

Gửi 1 sản phẩm đến khách hàng |

-1 * $12 |

$12 |

1 |

$12 |

Trả lại 1 sản phẩm mua ban đầu với $10 |

-1 * $10 |

$2 |

0 |

$12 |

Trong thao tác cuối cùng ở trên, giá trị hàng tồn cuối cùng cho bàn là $2 mặc dù không còn

bất kỳ bàn nào trong kho.

Phương pháp chính xác

Sử dụng giá trung bình để định giá việc trả lại. Điều này không có nghĩa là công ty nhận lại $12 cho một mua hàng $10; mặt hàng được trả lại với giá $10 được định giá nội bộ là $12. Sự thay đổi giá trị hàng tồn đại diện cho một sản phẩm trị giá $12 không còn được tính vào tài sản của công ty.

Kế toán theo phong cách Anh¶

Ngoài việc sử dụng AVCO, các công ty sử dụng kế toán theo phong cách Anh cũng giữ một tài khoản tồn kho theo dõi số tiền phải trả cho các nhà cung cấp. Khi một nhà cung cấp giao hàng, giá trị hàng tồn tăng dựa trên giá của nhà cung cấp cho các sản phẩm đã nhập vào kho. Tài khoản tồn kho (gọi là nhập kho) được ghi có và chỉ được điều chỉnh khi hóa đơn của nhà cung cấp được nhận.

See also

Bảng dưới đây phản ánh các bút toán và tài khoản. Tài khoản nhập kho lưu trữ số tiền dự định trả cho các nhà cung cấp khi hóa đơn của nhà cung cấp chưa được nhận. Để cân đối các tài khoản khi trả lại các sản phẩm có sự khác biệt giữa giá mà sản phẩm được định giá và giá mua, một tài khoản chênh lệch giá được tạo ra.

Hành động |

Nhập kho |

Chênh lệch |

Giá trị tồn kho |

SL tồn |

Giá TB |

|---|---|---|---|---|---|

$0 |

0 |

$0 |

|||

Nhận 8 cái bàn với giá $10 |

($80) |

$80 |

8 |

$10 |

|

Nhận hóa đơn của NCC $80 |

$0 |

$80 |

8 |

$10 |

|

Nhận 4 cái bàn với giá $16 |

($64) |

$144 |

12 |

$12 |

|

Nhận hóa đơn của NCC $64 |

$0 |

$144 |

12 |

$12 |

|

Giao 10 cái bàn tới khách hàng |

$0 |

$24 |

2 |

$12 |

|

Trả lại 1 cái bàn mua đợt đầu giá $10 |

$10 |

$2 |

$12 |

1 |

$12 |

Nhận hoàn tiền của NCC $10 |

$0 |

$2 |

$12 |

1 |

$12 |

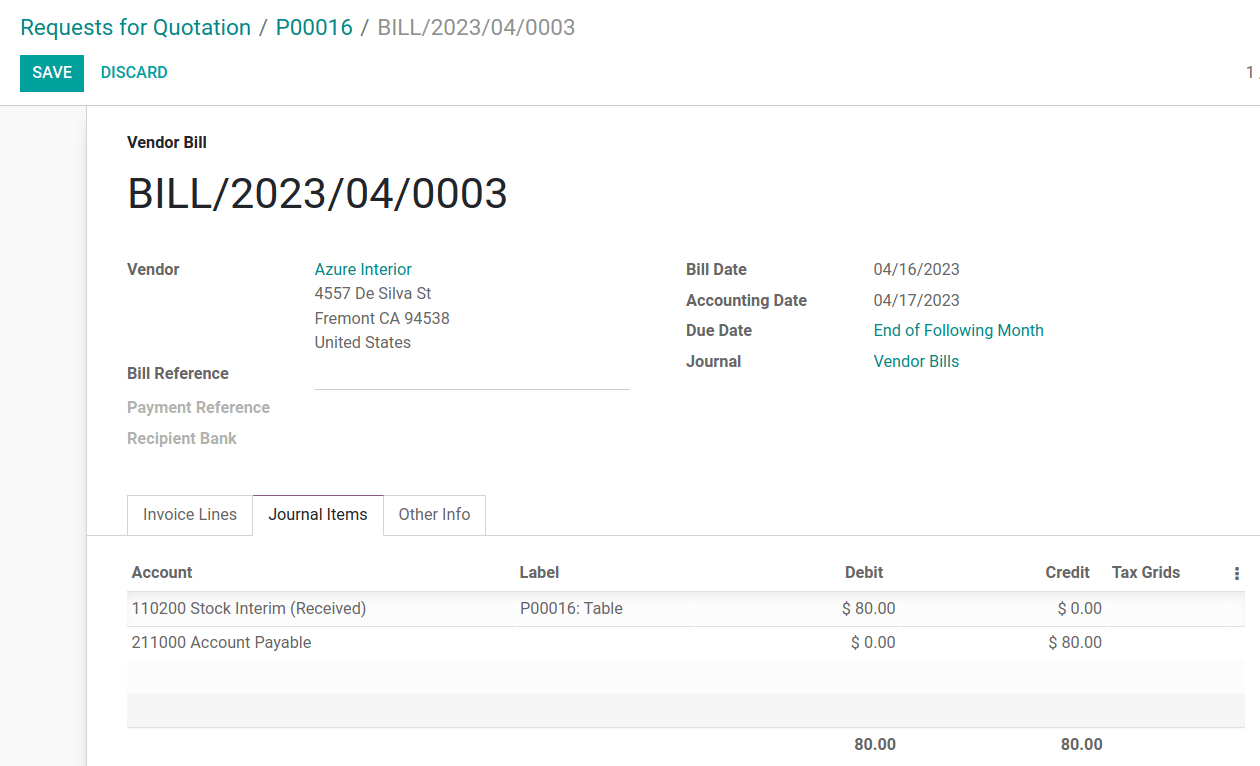

Nhận sản phẩm¶

Tóm tắt¶

Khi nhận sản phẩm, LeanSoft đảm bảo rằng các công ty có thể thanh toán cho hàng hóa đã mua bằng cách chuyển trước một số tiền tương ứng với giá của hàng hóa đã nhận vào tài khoản nợ, Nhập kho. Sau đó, khi hóa đơn đã được nhận, số tiền trong tài khoản giữ chỗ được chuyển đến Tài khoản phải trả. Chuyển vào tài khoản này có nghĩa là hóa đơn đã được thanh toán. Nhập kho được điều chỉnh một khi hóa đơn của nhà cung cấp được nhận.

Định giá hàng tồn là phương pháp tính toán xem mỗi sản phẩm trong kho đáng giá bao nhiêu nội bộ. Vì có sự khác biệt giữa giá mà sản phẩm được định giá và giá mà sản phẩm thực sự được mua, tài khoản Định giá hàng tồn không liên quan đến các hoạt động ghi nợ và ghi có của tài khoản Nhập kho.

Để hiểu rõ hơn về điều này, hãy theo dõi phần phân tích dưới đây.

Cân đối tài khoản khi nhận sản phẩm¶

Trong ví dụ này, một công ty bắt đầu với không có sản phẩm nào, bàn, trong kho. Sau đó, nhận 8 chiếc bàn từ nhà cung cấp:

Tài khoản Nhập kho lưu trữ

$80tiền nợ phải trả cho nhà cung cấp. Số tiền trong tài khoản này không liên quan đến giá trị hàng tồn.$80giá trị của bàn đã nhập (ghi nợ tài khoản Giá trị hàng tồn$80), và$80phải được thanh toán ra cho hàng hóa đã nhận (ghi có tài khoản Nhập kho$80).

Trong LeanSoft¶

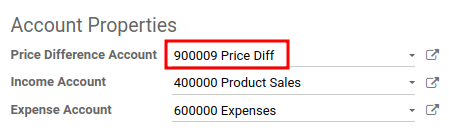

LeanSoft tạo một bút toán kế toán khi nhận lô hàng sử dụng phương pháp tính giá AVCO. Cấu hình một Tài khoản Chênh lệch Giá bằng cách chọn biểu tượng ➡️ (mũi tên) bên cạnh trường Danh mục Sản phẩm trên trang sản phẩm.

Dưới Thuộc tính Tài khoản, tạo một Tài khoản Chênh lệch Giá mới bằng cách nhập tên của tài khoản và nhấp Tạo và Chỉnh sửa. Sau đó, đặt Loại tài khoản là Chi phí, và nhấp Lưu.

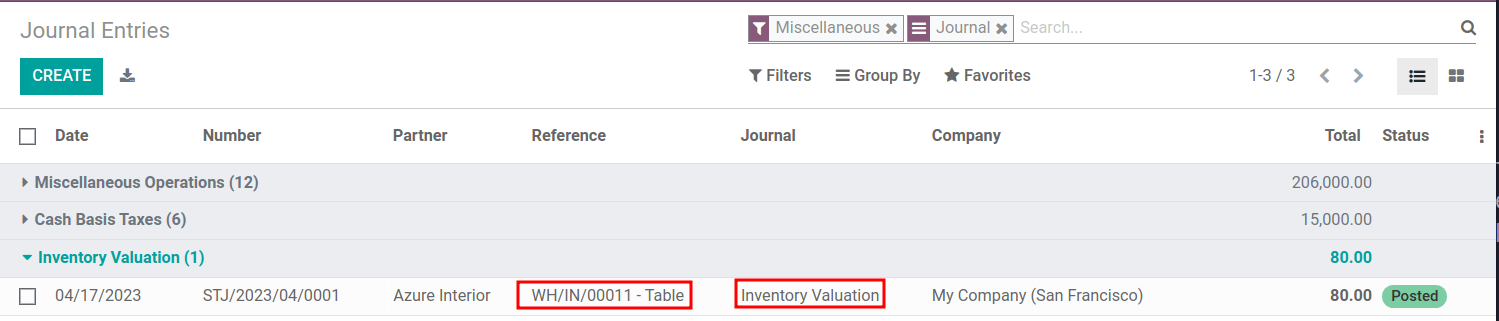

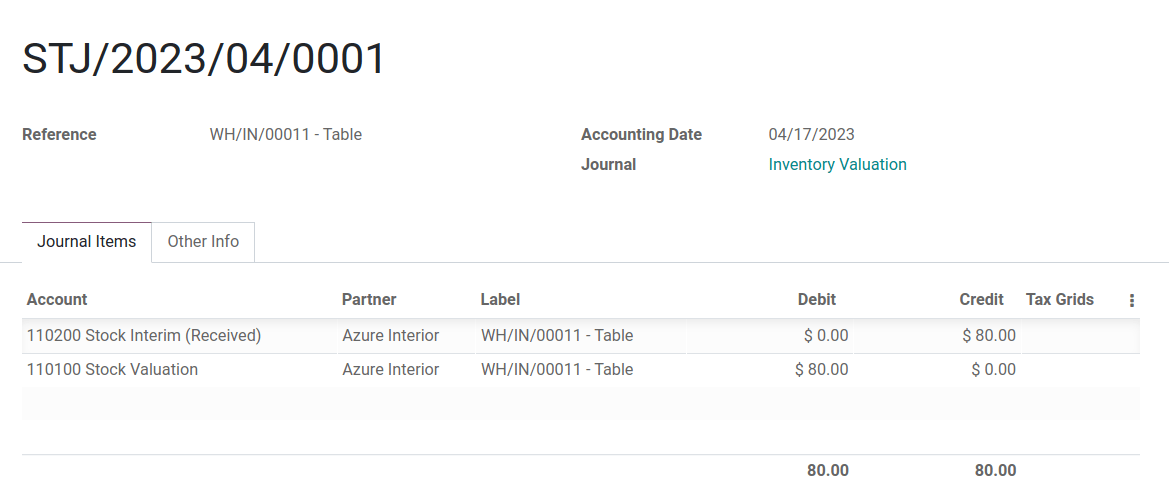

Sau đó, nhận lô hàng trong ứng dụng Mua hàng hoặc ứng dụng Kho hàng, và điều hướng đến . Trong danh sách, tìm Tham chiếu phù hợp với hoạt động nhận hàng trong kho cho sản phẩm liên quan.

Nhấp vào dòng cho 8 bàn. Bút toán kế toán này cho thấy khi nhận 8 bàn, tài khoản Giá trị hàng tồn tăng $80. Ngược lại, tài khoản Nhập kho (được đặt là tài khoản Kho tạm (Đã nhận) theo mặc định) được ghi có $80.

Cân đối tài khoản khi nhận hóa đơn nhà cung cấp¶

Trong ví dụ này, một công ty bắt đầu với không có sản phẩm nào, bàn, trong kho. Sau đó, nhận 8 chiếc bàn từ nhà cung cấp. Khi nhận hóa đơn từ nhà cung cấp cho 8 bàn:

Sử dụng

$80trong tài khoản Nhập kho để thanh toán hóa đơn. Số này bị hủy và tài khoản giờ đây chứa$0.Ghi nợ Nhập kho

$80(để điều chỉnh tài khoản này).Ghi có Tài khoản phải trả

$80. Tài khoản này lưu trữ số tiền mà công ty nợ người khác, vì vậy kế toán sử dụng số tiền này để viết séc cho nhà cung cấp.

Trong LeanSoft¶

Khi nhà cung cấp yêu cầu thanh toán, điều hướng đến và chọn PO cho 8 bàn. Trong PO, chọn Tạo Hóa đơn.

Chuyển sang tab Mục Kế toán để xem cách $80 được chuyển từ tài khoản giữ chỗ, Kho tạm (Đã nhận) đến Tài khoản phải trả. Xác nhận hóa đơn để ghi lại việc thanh toán cho nhà cung cấp.

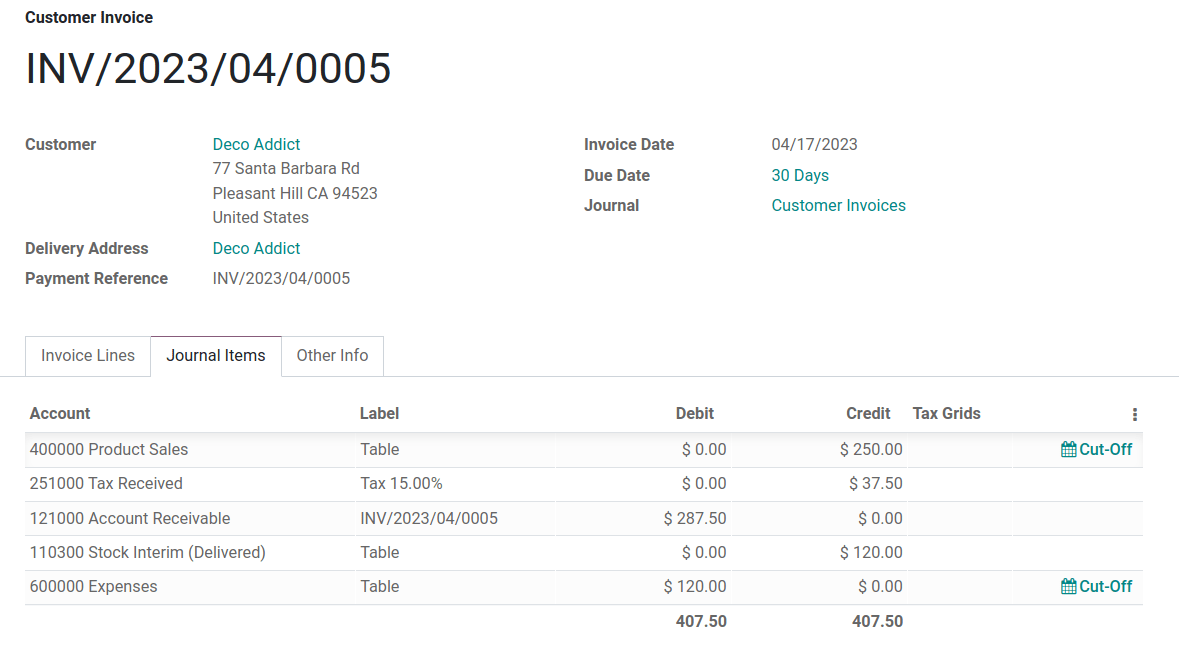

Khi giao hàng¶

Trong bảng ví dụ trên, khi 10 sản phẩm được giao cho khách hàng, tài khoản Nhập kho không bị ảnh hưởng vì không có sản phẩm mới nào được nhập. Đơn giản hóa:

Định giá hàng tồn được ghi có

$120. Việc trừ đi từ định giá hàng tồn đại diện cho$120giá trị của sản phẩm rời khỏi công ty.Ghi nợ Tài khoản phải thu để ghi nhận doanh thu từ việc bán hàng.

Trong bút toán kế toán lập hóa đơn cho khách hàng mua 10 bàn, các tài khoản Doanh thu từ sản phẩm, Thuế đã thu, và Tài khoản phải thu đều liên quan đến việc bán sản phẩm. Tài khoản phải thu là tài khoản sẽ nhận thanh toán từ khách hàng.

Phương pháp kế toán Anglo-Saxon công nhận chi phí hàng bán (COGS) ngay khi việc bán hàng được thực hiện. Vì vậy, cho đến khi sản phẩm được bán, hủy hoặc trả lại, chi phí để giữ sản phẩm trong kho không được tính. Tài khoản Chi phí được ghi nợ $120 để ghi lại chi phí lưu trữ 10 bàn trong khoảng thời gian này.

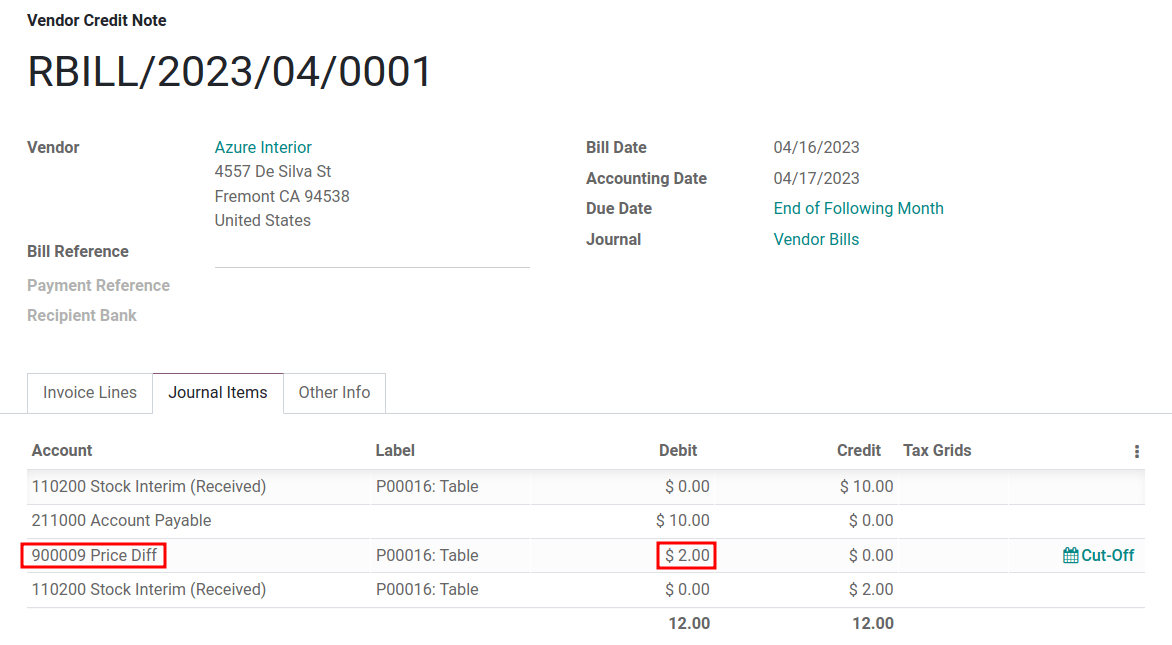

Khi trả hàng¶

Trong bảng ví dụ trên, khi trả lại 1 sản phẩm cho nhà cung cấp với giá $10, công ty mong đợi nhận lại $10 trong tài khoản Tài khoản phải trả từ nhà cung cấp. Tuy nhiên, tài khoản Nhập kho phải được ghi nợ $12 vì giá trung bình là $12 tại thời điểm trả hàng. Số tiền $2 còn thiếu được ghi nhận trong Tài khoản Chênh lệch Giá, được thiết lập trong Danh mục Sản phẩm của sản phẩm.

Note

Hành vi của tài khoản chênh lệch giá thay đổi theo địa phương hóa. Trong trường hợp này, tài khoản được dùng để lưu trữ sự khác biệt giữa giá của nhà cung cấp và phương pháp định giá tồn kho tự động.

Tóm tắt:

Ghi nợ tài khoản Nhập kho

$10để di chuyển bàn từ kho hàng đến nhập kho. Việc di chuyển này chỉ ra rằng bàn sẽ được xử lý cho lô hàng đi.Ghi nợ thêm

$2vào Nhập kho để ghi nhận Chênh lệch Giá.Ghi có Định giá hàng tồn

$12vì mặt hàng đang rời kho.

Một khi nhận được hoàn tiền từ nhà cung cấp,

Ghi có tài khoản Nhập kho

$10để điều chỉnh giá của bàn.Ghi nợ Tài khoản phải trả

$10để kế toán thu thập và ghi nhận thanh toán trong sổ nhật ký của họ.